Zgodnie z Rozporządzeniem Ministra Gospodarki z dnia 28 czerwca 2013 r. [1] od 1 sierpnia 2014 r. rozliczenia za pobrane paliwo gazowe prowadzone są w oparciu o zużycie energii wyrażonej w kWh a nie jak dotychczas w  . Dla konsumenta nie ma to żadnego znaczenia, ponieważ stawki i opłaty zostały przeliczone (wprowadzony został współczynnik konwersji) i utrzymane na tym samym poziomie. Jednak dla audytora energetycznego zmiana ta stanowi istotną kwestię.

. Dla konsumenta nie ma to żadnego znaczenia, ponieważ stawki i opłaty zostały przeliczone (wprowadzony został współczynnik konwersji) i utrzymane na tym samym poziomie. Jednak dla audytora energetycznego zmiana ta stanowi istotną kwestię.

Rozporządzenie Ministra Infrastruktury [2] określa średnie sezonowe sprawności wytwarzania ciepła na cele c.o.  oraz średnie roczne sprawności wytwarzania ciepła na cele c.w.u.

oraz średnie roczne sprawności wytwarzania ciepła na cele c.w.u.  , które są podawane w odniesieniu do wartości opałowej paliwa.

, które są podawane w odniesieniu do wartości opałowej paliwa.

Przy wyznaczaniu prostego czasu zwrotu SPBT w audycie energetycznym musimy określić roczną oszczędność kosztów energii związaną z wybraniem konkretnego ulepszenia modernizacyjnego. Roczna oszczędność wyznaczana jest w oparciu o zmniejszenie ilości, w przedmiotowym przypadku, paliwa gazowego.

Artykuł porusza kwestię wyznaczania rocznego kosztu ogrzewania i przygotowania ciepłej wody użytkowej w kontekście zmiany stawek za paliwo gazowe wyrażone w kWh.

Przykład obliczeniowy:

Założona wartość energii użytkowej na cele c.o.

Przyjęte średnie sprawności regulacji, przesyłu, akumulacji i wytworzenia ciepła:

Do wyznaczenia kosztów paliwa w oparciu o stawki wyrażone w musimy wyznaczyć ilość paliwa gazowego grupy E odpowiadającą  .

.

Zgodnie z [3] ciepło spalania gazu wysokometanowego wynosi 39,5 MJ/. Ponieważ stawki za gaz skalkulowane zostały w oparciu o wartość opałową musimy ciepło spalania zmniejszyć o 11% (zawartość pary wodnej w spalinach pochodzących ze spalania gazu ziemnego wysokometanowego).

Jeden metr sześcienny gazu grupy E ma energię równą 35,16 MJ co jest równe

Dzieląc energię końcową przez wartość opałową otrzymujemy roczną ilość paliwa gazowego potrzebną do pokrycia zapotrzebowania instalacji grzewczej na cele c.o. i went.

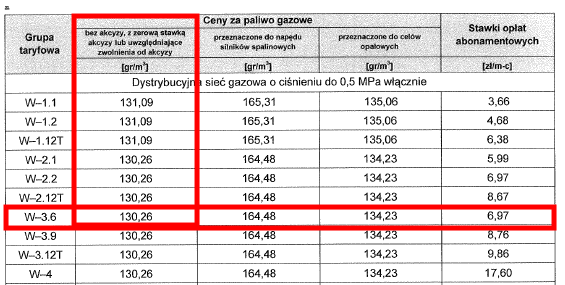

Na podstawie Tablicy 1 dla grupy W-3.6 odczytujemy cenę za paliwo gazowe (przyjmujemy zużycie przez gospodarstwo domowe -> zwolnienie z akcyzy).

zł netto

zł netto

Tablica 1. Cena jednostkowa paliwa gazowego wyrażona w gr/m3 (wyciąg z taryfy PGNiG S.A. [3]).

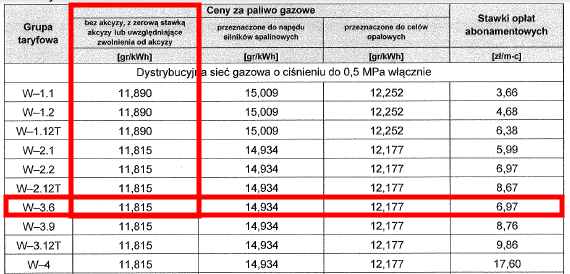

W aktualnie opublikowanych taryfach za paliwo gazowe, przedstawionych również w Tablicy 2, stawki są wyrażone w  . . Mając wyznaczoną energię końcową i odczytując cenę jednostkową z poniższej Tablicy 2 równą

. . Mając wyznaczoną energię końcową i odczytując cenę jednostkową z poniższej Tablicy 2 równą  mogłoby się wydawać, że w prosty sposób możemy obliczyć roczny koszt paliwa gazowego korzystając ze wzoru

mogłoby się wydawać, że w prosty sposób możemy obliczyć roczny koszt paliwa gazowego korzystając ze wzoru  zł netto.

zł netto.

Niestety popełniamy w tym momencie błąd.

Zmiana taryfy [3] przedstawia ceny i stawki wyrażone w m3 oraz w kWh skalkulowane dla tej samej wartości kosztów uzasadnionych. W związku z powyższym wyniki otrzymane przy mnożeniu stawek wyrażonych w m3 lub kWh muszą być takie same.

Tablica 2. Cena jednostkowa paliwa gazowego wyrażona w gr/kWh (wyciąg z taryfy PGNiG S.A. [3]).

Dostawca paliwa gazowego przelicza stawki z  na w oparciu o ciepło spalania gazu a nie wartość opałową. Należy zatem pamiętać, iż przy mnożeniu przez stawki wyrażone w kWh należy skorygować sprawność wytwarzania ciepła odnosząc ją do ciepła spalania paliwa tzn. zmniejszyć o 11%.

na w oparciu o ciepło spalania gazu a nie wartość opałową. Należy zatem pamiętać, iż przy mnożeniu przez stawki wyrażone w kWh należy skorygować sprawność wytwarzania ciepła odnosząc ją do ciepła spalania paliwa tzn. zmniejszyć o 11%.

zł netto.

zł netto.

Otrzymany wynik jest zgodny z wartością wyznaczoną na podstawie obliczeń wykonanych w oparciu o stawki wyrażone w . Konieczne jest skorygowanie sprawności wytwarzania ciepła przy analizie kosztów ogrzewania z wykorzystaniem taryf dla paliwa gazowego wyrażonych w kWh. Może warto też zastanowić się nad wyznaczaniem sprawność wytwarzania energii cieplnej w oparciu o ciepło spalania a nie wartość opałową.

Załączniki:

1. Rozporządzenie Ministra Gospodarki z 28 czerwca 2013 r. w sprawie szczegółowych zasad kształtowania i kalkulacji taryf oraz rozliczeń w obrocie paliwami gazowymi

2. Rozporządzenie Ministra Infrastruktury w sprawie metodologii obliczania charakterystyki energetycznej budynku i lokalu mieszkalnego lub części budynku stanowiącej samodzielna całość techniczno-użytkową oraz sposobu sporządzania i wzorów świadectw charakterystyki energetycznej.

3. Zmiana Taryfy 6/14 PGNIG S.A.